Til

Formanden for Naalakkersuisut og Naalakkersuisoq for Boliger og Infrastruktur

c.c. Finansministeriet

København, den 13. august 2019

Jeg har modtaget kopi af Finans- og Skatteudvalgets skrivelse af 9. august 2019 til Formanden for Naalakkersuisut og Naalakkersuisoq for Boliger og Infrastruktur, hvori Finans- og Skatteudvalget kræver, at Naalakkersuisut giver Kalaallit Airports A/S besked på, at aftalen med den vindende entreprenør, Munck Gruppen A/S, ikke underskrives, forinden udvalget er orienteret om dens indhold og konsekvenser for lufthavnsprojektets økonomi og for samfundsøkonomien i det hele taget.

Selskabsretlige bemærkninger

Indledningsvist skal jeg på vegne Kalaallit Airports International A/S påpege, at i henhold til gældende selskabslov er et aktieselskabs bestyrelse ikke underlagt instrukser fra selskabets aktionærer, men alene selskabslovens bestemmelser og selskabets vedtægter. Selskabets aktionærer udøver derimod deres beføjelser på selskabets generalforsamling.

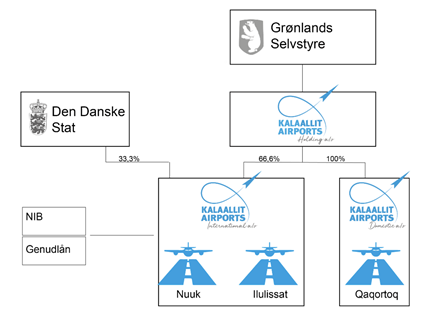

Derudover ser jeg mig nødt til at minde om, at det selskab, som er part i aftalen med Munck Gruppen A/S er Kalaallit Airports International A/S, og at Naalakkersuisut ikke er direkte aktionær i selskabet, og at hverken Finans- og Skatteudvalget eller Naalakkersuisut derfor har nogen berettiget instruktionsbeføjelse overfor dette selskabs bestyrelse, jf. følgende selskabsstruktur:

Endelig skal jeg minde om, at aktionærerne i Kalaallit Airports International A/S er Kalaallit Airports Holding A/S og den danske Stat, og at selskabets bestyrelse ikke har mulighed for at imødekomme instrukser fra enkelte aktionærer, eller fra Inatsisartuts Finans- og Skatteudvalg.

Forholdet mellem Kalaallit Airports Holding A/S og den danske Stat er reguleret i den mellem parterne indgåede ejeraftale for Kalaallit Airports International A/S. I det omfang Naalakkersuisut eller Finans- og Skatteudvalget således ønsker at (og kan) udstede nogen form for direktiver til selskabets ledelse, er dette nødt til at skulle ske via Kalaallit Airports Holding A/S og i fuld overensstemmelse med vilkårene i ejeraftalen mellem Kalaallit Airports Holding A/S og den danske Stat, idet bestyrelsen som sagt ikke har selskabsretlig eller vedtægtsmæssig hjemmel til at rette sig efter instrukser fra enkeltaktionærer.

Øvrige forhold

Med hensyn til bemærkningerne fra Finans- og Skatteudvalget om, at man ønsker oplyst indholdet af entreprisekontrakten med Munck Gruppen A/S og konsekvenser for lufthavnsprojektets økonomi og for samfundsøkonomien i det hele taget henvises til bemærkningerne nedenfor under hver overskrift.

Indledningsvist bemærkes dog, af selskabets mandat er fastlagt i vedtægterne og i Inatsisartutlov nr. 4 af 22. november 2018 om rammebetingelser for anlæg, drift og finansiering af international lufthavn i Nuuk og i Ilulissat samt regional lufthavn i Qaqortoq (”anlægsloven”). Der er eller vil ikke med selskabets indgåelse af entreprisekontrakterne med Munck Gruppen A/S være tale om, at selskabet går udenfor det af Inatsisartut godkendte mandat.

Ad. aftalens indhold

Det er uklart, hvad Finans- og Skatteudvalget mener med, at man ønsker oplysning om aftalernes indhold. Det kontraktlige grundlag var en del af udbudsmaterialet, som de bydende har budt på grundlag af, og består af den kontraktlige (juridiske) del og den tekniske del (specifikationer m.v.). Der er tale om sædvanlige entreprisekontrakter, der er baseret på AP95, med de afvigelser, som Kalaallit Airports International A/S har fastsat i udbudsmaterialet, og som i alle tilfælde har været afvigelser til fordel for Kalaallit Airports International A/S.

Under forhandlingerne med Munck Gruppen A/S er der aftalt yderligere mindre justeringer til aftalegrundlaget.

Sammenlagt består den juridiske og den tekniske del af kontrakterne af flere hundrede sider dokumentation, som det ikke er muligt at sammenfatte i en kort beskrivelse andet end, at der er tale om helt sædvanlige hovedentreprisekontrakter underlagt AP95, grønlandsk lov, og voldgift.

Ad. konsekvenser for lufthavnsprojektets økonomi

Også her står det uklart, hvad Finans- og Skatteudvalget mener med lufthavnsprojektets økonomi.

Såfremt der med betegnelsen ” lufthavnsprojektets økonomi” henviser til selve anlægsomkostningerne, bemærkes følgende:

• Kalaallit Airports har helt fra starten gjort klart, at det oprindelige omkostningsestimat på kr. 3,6 mia (januar 2017 priser) er behæftet med usikkerhed, da der i sagens natur alene er tale om et omkostningsestimat. Selskabet har på den baggrund i.h.t. anlægsloven indtil videre sikret sig samlet finansiering på kr. 2,1 mia. fra Grønlands Selvstyre, og kr. 1,6 mia fra den danske Stat, ialt kr. 3,7 mia.

• Kalaallit Airports har ligeledes fra starten gjort klart, at det oprindelige omkostningsestimat på kr. 3,6 mia er opgjort efter januar 2017 priser, og at der derfor skal ske almindelig pristalsregulering af beløbet for perioden indtil byggeriet står færdigt i 2023.

Til trods for omfattende miljøkrav og udgifter til etablering af sprængstofdepoter, som begge har været fordyrende for projekterne, bemærkes, at den anlægspris, som der er opnået enighed med Munck Gruppen A/S om, ligger indenfor de justerede rammer af det oprindelige omkostningsestimat.

Skulle selskabet imidlertid få behov for yderligere finansiering til anlægsudgifterne, er det selskabets hensigt, at søge et sådant finansieringsbehov dækket ved lånefinansiering, fremfor yderligere kapitalindskud fra aktionærerne. Selskabets driftsøkonomiske analyser viser således, at selskabet uden vanskeligheder kan optage og servicere mindst kr. 500 mio. i yderligere gæld, uden at der vil skulle ske forhøjelse af passagerafgifterne i forhold til det niveau de har i dag, og uden at det belaster Landskassen.

I den forbindelse mindes om, at det i aftalen mellem Grønlands Selvstyre og den danske Stat er aftalt, at den danske Stat vil være positivt indstillet overfor, at yde yderligere lavforrentet statsligt genudlån, såfremt selskabet måtte få behov for det, uden at der dog er givet garanti for en sådan yderligere finansiering fra Staten.

Der er således ikke noget i aftalen med Munck Gruppen A/S, der indikerer, at anlægsudgiften vil ligge udenfor rammerne af den finansiering som selskabet har tilvejebragt og som selskabet kan tilvejebringe, skulle der være behov for det, ligesom aftalen ligger indenfor rammerne af den af Inatsisartut vedtagne anlægslov.

Såfremt Finans- og Skatteudvalget med betegnelsen ” lufthavnsprojektets økonomi” henviser til selskabets samlede økonomi, bemærkes at selskabets forretningsplan dengang den blev udarbejdet, var baseret på følgende væsentlige parametre (udover de oplysninger, som er indeholdt ovenfor):

• En estimeret anlægsomkostning på DKK 3,6 Mia (januar 2017-priser)

• En anlægsperiode på 4 år

• Finansieringsomkostninger på 4% p.a. af en samlet lånegæld på 1,6 mia

• Lån med 25-årig løbetid

• Årlig passagervækst på gennemsnitligt 2% CAGR (”Compound Annual Growth Rate”), og at al international passagertrafik (bortset fra regional trafik Island og den nye lufthavn i Qaqortoq) sker via Nuuk og/eller Ilulissat.

Selskabet har efterfølgende fået foretaget mere nøje og gennemarbejdede passagerprognoser, som viser en årlig passagervækst på gennemsnitligt 3,5% CAGR, fortsat baseret på en forudsætning om, at al international passagertrafik (bortset fra regional trafik Island og den nye lufthavn i Qaqortoq), sker via Nuuk og/eller Ilulissat. Dette forhold styrker yderligere lufthavnsprojekternes samlede økonomi.

Som følge af den danske Stats kapitalindskud på kr. 700 mio., er den oprindeligt forudsatte rentebærende gæld på kr. 1,6 mia. desuden reduceret til kr. 900 mio, hvilket yderligere styrker lufthavnsprojekternes samlede økonomi.

Som følge af reduktionen af den rentebærende gæld og som følge af den gunstige renteudvikling på lånemarkederne, og som følge af, at selskabet har fået adgang til at låne kr. 450 mio. via såkaldte statslige genudlån, der kan refinansieres helt frem til 2050, og andre kr. 450 mio. fra Den Nordiske Investeringsbank (NIB) med 20 års løbetid og på særdeles gunstige vilkår som følge af den danske Stats garanti overfor NIB, er den samlede økonomi i lufthavnsprojekterne, alene for såvidt angår finansieringsomkostninger, forbedret med ca. kr. 1 mia i forhold til den oprindelige forretningsplan.

Endelig har selskabet konstateret, at der er grundlag for en opjustering af de forudsatte meget konservative budgetter for kommercielle indtægter fra især tax free butikker o.lign., hvilket også bidrager til at styrke lufthavnsprojekternes samlede økonomi.

Samlet set er der således siden 2017 sket yderligere væsentlige forbedringer i lufthavnsprojektets samlede økonomi, hvilket både har styrket projektets økonomiske grundlag, men også gjort selskabet mindre følsomt overfor omkostningerne ved et eventuelt yderligere finansieringsbehov, skulle et sådant senere blive nødvendigt.

Samlet set kan det således konkluderes, at selv hvis selve anlægsudgiften måtte blive højere end estimeret i 2017 (justeret for prisudvklingen indtil 2023), så er de øvrige forbedringer i det samlede lufthavnsprojekts økonomi så betydelige, at disse vil overstige de negative effekter af en evt. højere anlægsudgift.

Ad. konsekvenser for samfundsøkonomien i det hele taget

De samfundsøkonomiske konsekvenser af lufthavnspakken er udførligt belyst i de to rapporter herom, som Departementet for Boliger og Infrastruktur har ladet udarbejde, og som Finans- og Skatteudvalget er bekendt med.

Selskabet er ikke bekendt med nogen forhold i aftalerne med Munck Gruppen A/S, som giver anledning til negative ændringer af de samfundsøkonomiske analyser.

På den anden side kunne selskabets væsentligt reducerede finansieringsudgift ifølge aftalerne med den danske Stat og NIB indikere en yderligere forbedring af de samfundsøkonomiske konsekvenser af lufthavnsprojekterne.

På vegne Kalaallit Airports International A/S

Jóhannus Egholm Hansen

Bestyrelsesformand